CopyRight 2009-2020 © All Rights Reserved.版权所有: 中国海关未经授权禁止复制或建立镜像

新形势下海关核查制度体系构建研究

作者:杨 旭1 王杏妮1 潘 强2 万曙春3 蔡小国4 李林东5 曲 华6 陈 蓉7

杨 旭1 王杏妮1 潘 强2 万曙春3 蔡小国4 李林东5 曲 华6 陈 蓉7

摘 要 党的十九届四中全会以来,推进海关治理体系和治理能力现代化已成为海关发展的一个重要课题。作为海关监管体系重要组成部分的海关核查,承担任务更重、监管范围更广、面对风险更大,传统的管理模式较难适应新时代海关建设的要求。本文通过总结前期海关“多查合一”改革的经验, 分析未来核查工作面临的风险,明确职能定位,转变执法理念,统筹监管资源,创新执法手段,规范执法行为,为今后海关核查制度体系的构建提供理论基础和工作方向。另外,提出了海关核查制度体系构建的设想,依托“制度+科技”的管理方式,通过内外联动的治理模式,创新、优化和完善海关核查制度体系。

关键词 海关核查;制度创新;体系构建;“制度+科技”

A Study on Construction of the System of Customs Verification under the New Situation

YANG Xu1 WANG Xing-Ni1 PAN Qiang2 WAN Shu-Chun3

CAI Xiao-Guo4 LI Lin-Dong5 QU Hua6 CHEN Rong7

Abstract Since the Fourth Plenary Session of the 19th Central Committee of the Communist Party of China, the modernization of Customs governance system and governance capacity has become a top priority in the development of China Customs. Customs verification, as an essential part of the supervision system, has been mandated with heavier tasks with wider scope of supervision and higher risks. Therefore, the traditional regulatory mode can hardly adapt to the requirements of Customs development in the new era. By summing up the previous experience of the reform of "integrating multiple checks into one", the paper analyzes the risks encountered in the future enforcement and puts forward suggestions of specifying the functions, changing the philosophy of enforcement, taking a holistic approach to the allocation of supervision resources, innovating the means of enforcement and standardizing the acts of enforcement , so as to provide the theoretical basis and the direction for the development of the Customs verification system in the future. Based on the supervision and control mode of "institution + technology" and the internal and external joint governance mode, the paper proposes the ideas to innovate, optimize and improve the system of Customs verification.

Keywords Customs verification; institutional innovation; construction of the system; "institution+technology"

党的十九届四中全会提出,要坚持和完善中国特色社会主义行政体制,建设职责明确、依法行政的政府治理体系,深入推进简政放权、放管结合、优化服务。《国务院关于加强和规范事中事后监管的指导意见》对加快构建权责明确、公平公正、公开透明、简约高效的事中事后监管体系也作出明确要求。核查工作是海关后续监管的重要组成部分,随着海关改革的深入推进,核查工作监管职责更多,监管范围更广,任务更加艰巨。构建新形势下海关核查制度体系,已成为提升海关制度创新和治理能力建设水平的必然要求。

1 海关核查面临的新形势、新变化及新要求

在国际层面,国际力量对比深刻调整,应对不断变化的国际局势是海关工作的新常态,“中国战略”参与构建世界新秩序是党中央对海关政治站位提出的新要求。习近平总书记多次强调:“必须在一个更加不稳定不确定的世界中谋求我国发展”。新冠肺炎疫情既是一次危机,也是一次大考,海关核查工作的战略部署既要解决现在面临的实际问题,又要进行更加深谋远虑的思考,完善战略布局。

在国内层面,新发展格局明确以国内大循环为主体,同时提出畅通产业循环、市场循环、经济社会循环的要求。社会主义现代化新海关核查体系构建,要以高效便捷、机动迅速、精准监管为目标,健全、完善、规范后续监管执法内容,既要“管得住”,又要“放得开”。

在海关层面,一是融入“十四五”规划的新形势,实现有为政府服务有效市场,打造海关核查品牌形象。抓好经济体系变革衔接段,平稳改革进程过渡期,保障政策持续稳定基本面。二是海关全面深化业务改革,后续监管任务更重。海关核查的职能范畴大幅扩展,成为后续监管的中坚力量。

2 我国海关核查制度实施现状

核查作为海关特定程序的执法行为,最初多理解为对保税业务领域的核查,此后经历了四个发展阶段:一是保税核查阶段[1];二是“三查合一”阶段[2];三是经拓展的“多查合一”阶段;四是社会主义现代化新海关核查阶段。

表1 核查、稽查、属地查检、日常监管比较

Table 1 The comparative analysis of Customs verification, post-clearance audit , localized inspection and routine supervision

执法方式 | 介入时段 | 启动程序 | 对象 | 作业内容 | 处置 |

核查 | 事中事后 | 各业务部门发起 | 企业、货物 | 单个环节 | 阶段性建议 |

稽查 | 事后 | 稽查部门发起 | 企业 | 整体业务 | 终局性结果 |

属地查检 | 事中 | 依企业申请 | 进出口货物 | 布控批次 | 终局性结果 |

日常监管 | 全过程 | 各业务部门负责 | 企业和货物 | 过程监督 | 终局性结果 |

随着全国通关一体化改革的深入推进和关检业务的全面深度融合,新海关核查的内涵和外延不断扩大,从与稽查、属地查检、日常监管之间的对比[3](见表1)中可以看出,其职能定位和职责划分在不断明确。同时,对自身发展提出了新要求:一是进一步明确核查职能定位;二是完善核查法规体系;三是提升核查执法质效;四是防控核查业务风险;五是优化核查执行系统。

3 构建社会主义现代化新海关核查制度体系的设想

3.1 定义、思路与目标

3.1.1 核查的定义

海关核查是海关核查部门依照法律法规和规章,在保税、企业管理、关税、统计、动植物检疫、商品检验和食品安全等海关监管领域的事中事后监管环节,根据作业指令对被核查人(包括与进出境活动有关的企业、单位等)的会计账簿、会计凭证、报关单证等有关资料以及与进出境活动有关的实物及经营场所进行勘验检查,监督被核查人进出境有关活动的真实性、合法性和规范性的外勤执法行为。

3.1.2 总体思路

构建社会主义现代化新海关核查制度体系,需要切实转变理念、创新实践和稳步推进,从作为完善国家治理体系、构建社会主义现代化新海关制度体系的具体举措、角度落实“放管服”改革要求,不断提升海关整体监管效能,强化法治思维,准确定位自身职能。为此,需要厘清两方面关系:一是海关核查作为后续监管手段之一,与其他后续监管手段之间的关系;二是海关核查作为海关整体监管链条中的一环,与整体监管之间的关系。明确“查”与“管”的定位和权责边界,能够更好地发挥核查工作在推进海关治理体系和治理能力现代化中的积极作用。

3.1.3 管理目标

(1)推进核查法治化进程,完善制度规范与执法实践。

(2)明确部门职责分工,优化核查运行机制。

(3) 改进核查管理方式,构建综合治理格局。

3.2 建立海关核查法律制度体系

构建新形势下海关核查制度体系需要立法先行,为海关核查作出法律授权,明确权力运行边界,规范执法程序,保障相对人权利。

(1)制定和修改相关法律,明确核查的授权依据。用法律规定海关核查权,确保核查“于法有据”,同时授权海关总署制定具体实施办法,为构建全方位、多层次、宽领域的海关核查制度体系奠定法律基础。

(2)抓紧制定出台《海关核查条例》《海关核查条例实施办法》,夯实关键枢纽地位。

(3) 细化操作规范,完善配套制度。尽快修订《海关核查操作规范(试行)》,出台核查部门与其他职能部门、隶属海关的联系配合办法;制定廉政监督办法,有效防范风险;制定档案管理制度,实现执法流程可追溯;研究出台“互联网+核查”等相关创新制度,为新技术的应用提供制度基础。

3.3 形成权责明晰、统一规范、协同高效的海关核查运行体系

3.3.1 改进海关核查职能管理制度

(1)健全和完善核查绩效考核制度。充分考虑海关监管与服务的平衡、核查业务与整体管理职能的衔接、风险的有效控制等多种因素,制定科学合理高效的绩效考核评估目标和体系,为核查工作提供价值引导和激励目标,进一步提高核查工作质效。

(2)深入推进分类核查改革。根据风险等级、监管目的和作业内容,将具体核查事项分为管理类和风险类,并在开展核查业务时分类施策,从根本上解决核查业务职能管理与执行管理边界不清的问题,同时优化作业运行机制,形成系统集成、协同高效的管理格局。

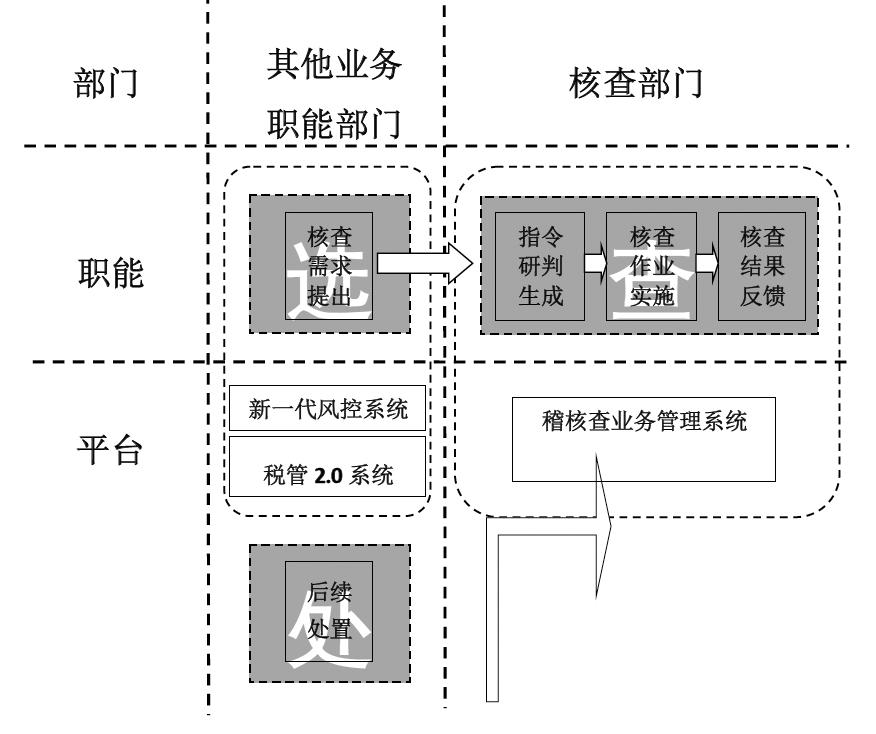

(3)不断健全核查“选、查、处”分离制度。风险防控、税收征管和各业务职能部门统筹分析各类涉税要素风险和违法违规风险,以企业为单元形成指令需求,具体履行核查作业中“选”的职责;核查部门根据指令要求,运用法律法规赋予核查职能的各种执法手段具体查证,对核查事项进行包括传统形式的实地下厂核查及后疫情时代的在线核查、企业自查结果认可等创新形式的监管执法,履行“查”的职责;核查部门将核查结果反馈指令来源部门,指令来源部门根据核查结果实施后续处置,履行“处”的职责。具体运行体系如图1所示。

(4)不断完善“双随机、一公开”及其相关配套制度。坚持全面覆盖、规范透明、权责明确、协同推进原则,厘清相关部门的职责和行政权力,明确随机选取、公开的责任主体和办理流程,切实规范事中事后监管。

(5)健全核查监督评估机制。完善核查业务内控节点,依托可视化平台等多种手段,强化核查日常监督和事后监督;探索建立核查业务审核制度,聚焦重点敏感业务,严控相关风险;建立定期整体评估机制,定期对核查落实海关重大决策部署等相关情况进行评估,不断修正运行路径,适应现实需求。

3.3.2 构建海关核查作业管理制度

(1)进行指令分类管理。按照指令性质不同,将核查指令分为有风险部门参与研判的风险处置类和没有风险部门参与研判而是由核查部门与业务职能部门会商的业务管理类。

(2)规范指令生成运行机制。根据权责一致的原则,明确由承担具体业务监管职责的部门提出核查作业需求。直属海关各业务部门根据本关区日常业务管理需要,归口接收、汇总海关总署对应业务部门提出的业务管理类核查建议或要求。

(3)分类规范作业模式。管理类核查是指对于需要定期实施的以服务指导和督促企业严格遵守法律法规为目的的日常监督管理类业务。风险类核查是指经研判有违反法律法规规定、有明显风险嫌疑的核查业务。根据上述两种类别的核查业务,分别实施不同的作业模式管理。

(4)施行核查标准化。核查作业探索标准化制度,无论管理类还是风险类核查作业,核查部门应严格按照核查标准化作业表中的内容和要求组织实施核查作业,除核查指令中明确有其他核查要求外,不得随意降低标准和减少内容。

(5)严格核查审批制度。核查人员在行使查询被核查人存款账户、查封场所或者扣押货物、抽样送检、责令整改等职权,以及提出申请专业技术支持认定、引入中介机构、调整核查组成员、办理作业延期等情况时,须严格按照相关审批制度执行。

(6)健全结果反馈制度。将核查作业结果反馈由单通道逐一流转的“串联式”反馈,修改为作业结束后通过系统实时自动向直属海关核查部门、指令需求提出部门、相关风险防控部门同时流转的“并联式”反馈,提升结果运用效能。各直属海关风险防控部门及时跟踪风险处置类指令执行情况,将风险处置情况反馈建议提出部门,开展成效评估,及时扩展分析,增强防控效果。

(7)建立信息共享制度。在稽核查后续监管环节中,建立统一的数据信息平台,加强海关稽核查业务管理系统与其他监管部门的信息共享,着力提高核查工作的及时性和有效性,扩展核查结果的应用领域[4]。

(8)完善风险防控制度。严格落实“双随机、一公开”作业和外出执法廉政反馈等制度,完善信息化、标准化作业系统,推广单兵设备使用,规制执法自由裁量权,加强海关总署可视化监控平台的应用,开发管用、可行的监控指标和方式,及时防控执法风险和廉政风险。规范核查作业实施,限制核查人员的自由裁量权,加强对核查人员执法行为的引导和规范,提升海关核查人员抵御风险的能力。

3.3.3 建立海关核查联系配合制度

(1)完善内部协同。横向上,业务职能部门要对核查部门提供专业支持和相关业务领域的专业性指导,建立专业领域业务职能管理部门与核查部门间的配合机制;纵向上,核查部门与指令提出部门、后续处置部门、风控部门、缉私部门之间需密切联系沟通,在核查作业实施过程中加强协作,对核查作业实施动态管理。

图1 核查系统运行体系

Fig.1 The operation system of Customs audit

(2)加大外部协同。密切与其他政府部门的联系,探索与税务、食品药品监管、市场监管、农业等执法部门的联系配合,通过走访交流、梳理执法依据、检查项目等效性比对、现场调研、集中或分散研讨论证、签订合作备忘录等工作,建立跨部门“信息互换、监管互认、执法互助”的协同监管合作机制,深入落实“放管服”要求[5]。

3.4 建立海关核查作业保障制度

(1)做好人员保障。加快建设高素质、专业化核查执法队伍,扎实做好技能提升工作,创新培训方式方法,着力培养一专多能的核查执法人员,实施核查专业人才库动态调整机制,用好核查专业人才库。

(2)做好科技保障。应用和完善新一代稽核查业务管理系统,整合当前核查系统中不同的业务模块,完善新稽核查系统与其他海关业务系统的对接,以及核查分类指令的流程管理。同时,在探索实践的基础上,将核查的各类创新手段逐步纳入系统。进一步加强核查部门大数据系统建设,提供动态画像数据,提高风险分析能力,提升核查质量效能。

(3)做好后勤保障。将核查所需经费列入年度预算,对需购买社会服务引入第三方社会中介机构开展核查的予以全额保障。根据经济社会发展实际,研究调整核查外勤补助标准,实现执法保障机制与海关后续监管职责的同步优化、协调推进,保障核查外勤工作有序、高效开展。

3.5 探索海关核查创新管理制度

3.5.1 推进非侵入式监管

在确保数据安全的前提下,可以实施“互联网+核查”,推进核查作业法律文书网上送达、电子签章、电子单证数据提交等关键作业环节的应用。通过关企系统对接、在线音视频沟通、智能手机第三方应用程序等多渠道获取核查所需信息,进一步降低企业制度性交易成本,增强执法便捷性。

3.5.2 扩大引入中介和采信第三方报告制度

进一步构建和完善海关、社会力量以及企业三方主体的协同治理机制[6]。一是进一步完善海关委托中介机构协助开展核查的工作机制,拓宽中介机构协助海关开展核查的服务领域,弥补人力资源不足和专业能力欠缺的短板,从制度上释放改革红利。二是结合社会各领域专业机构的优势,采信第三方社会专业机构对企业管理体系和能力的评估认证结果,在促进企业守法自律的基础上,实现海关有效监管与企业守法便利双赢。

3.5.3 推行守法企业自查结果认可模式

核查部门可根据企业信用等级高低或企业、商品风险度高低,统筹决定实施核查作业的方式,除可通过引入社会中介机构协助海关核查、采信第三方出具报告制度外,对符合条件的高级认证企业采用企业自查结果认可模式,推动企业落实主体责任,提升企业自律管理水平。对低信用企业或经分析的高风险企业则纳入核查重点,以验证风险和查发问题为目的,集中力量开展专项核查,形成监管闭环。

4 结语

本文从国际、国内、海关三个层面对海关核查面临的新形势、新变化及新要求进行了分析,通过横向与纵向对比,对核查工作的历史发展、形势变化、业务定位进行了全面的梳理和分析。另外,从职能定位、法律支撑、运行体系、配套支持、创新手段等五方面详细回答了核查工作是什么、为什么、怎么办,并提出较为全面、系统、具有可操作性的对策和建议。

【该文经CNKI学术不端文献检测系统检测,总文字复制比为1.1%。】

参考文献

[1] 朱端时. 保税核查六创新[N]. 中国国门时报, 2009-11-25(6).

[2] 陈文. 从保税监管到保税治理:海关保税监管制度变迁研究[D]. 上海: 复旦大学, 2012.

[3] 黄书迪.“一带一路”战略下我国涉外税制应对对策[J]. 法制与社会, 2017(12): 77-78.

[4] 张弛,刘珮露. 发达国家税收检查制度的比较分析及其对我国的启示[J]. 南昌大学学报(人文社会科学版), 2017, 48, (06): 81-88.

[5] 徐志. 新加坡的税务检查制度[J]. 中国税务, 2000, (03): 51.

[6] 黄茜. 中介机构参与海关管理的问题与途径研究——以海关保税核查制度改革为例[D]. 上海: 复旦大学, 2012.

(文章类别:CPST-A)