CopyRight 2009-2020 © All Rights Reserved.版权所有: 中国海关未经授权禁止复制或建立镜像

脂肪酸及其盐和酯的归类方法探究

作者:王芷若 郝红叶 仝亚男 杨丽飞 张鹏 孙书军

王芷若 郝红叶 仝亚男 杨丽飞 张鹏 孙书军

摘 要 脂肪酸及其盐和酯在海关涉税化验中涉及的税目较多,归类较为复杂。本文就这三类商品如何归类进行了探究和总结,通过红外光谱分析、气相色谱-质谱分析等检测手段对其进行详细分析。这些分析有助于为海关涉税化验部门提供明确的操作流程和判断标准,提高检测效率和归类的准确性,同时也能够帮助相关企业了解和掌握税则编号和税率,为合规申报提供参考。

关键词 脂肪酸;盐;酯;商品归类

The HS Commodity Classification of Fatty Acids and Their Salts and Esters

WANG Zhi-Ruo1 HAO Hong-Ye1 TONG Ya-Nan1

YANG Li-Fei1 ZHANG Peng2 SUN Shu-Jun1

Abstract Fatty acids and their salts and esters involve a wide range of tax items in customs tax-related tests, and their classification is relatively complex. This paper explores and summarizes how to classify these three types of commodities, and provides a detailed analysis through infrared spectrum analysis, gas chromatography-mass spectrometry and other detection methods. These analyses are beneficial to provide clear operational procedures and judgment criteria for customs tax-related laboratory departments, improve the efficiency of testing and the accuracy of classification, and help relevant enterprises to understand and master the tax codes and rates, providing a reference for compliance declaration.

Keywords fatty acids; salts; esters; commodity classification

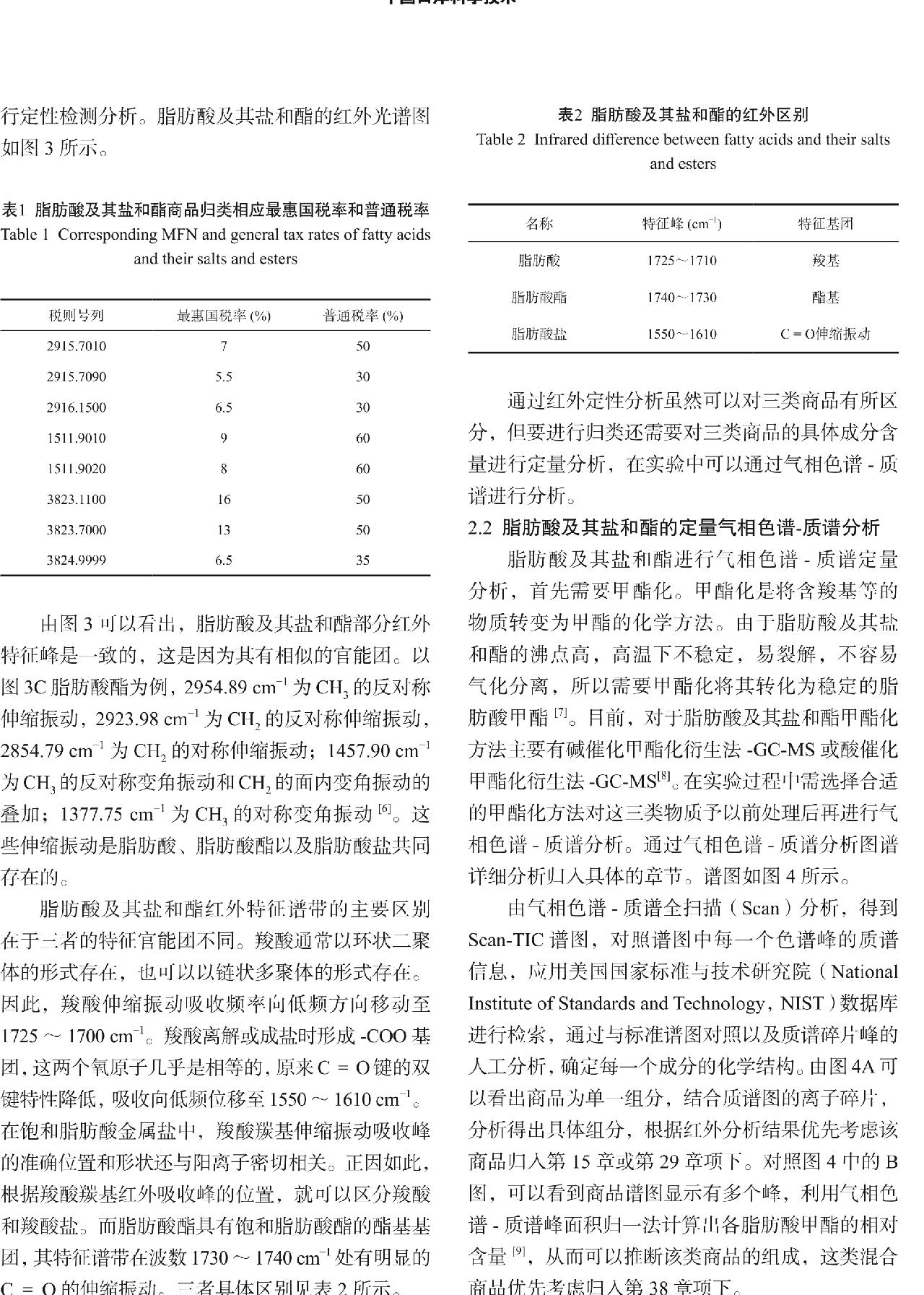

脂肪酸是具有长链烃的羧酸,根据其饱和度的不同,可将脂肪酸分为饱和脂肪酸、单不饱和脂肪酸和多不饱和脂肪酸。人体所必需的脂肪酸主要来源于植物油[1]。植物中最丰富的脂肪酸含16或18个碳原子,如棕榈酸、油酸、亚油酸等。自然界中饱和脂肪酸很少以游离形式存在,通常以(甲)酯或甘油酯的形式存在。脂肪酸酯是脂肪酸和醇反应生成的酯类,其中脂肪酸甲酯是指由脂肪酸甲基化生成的,而甘油脂肪酸酯则是由甘油和脂肪酸的浓缩物混合而成[2],主要包括单甘油脂肪酸酯、双甘油脂肪酸酯以及三甘油脂肪酸酯等。脂肪酸酯在食品、医药、日化等领域都发挥着重要作用。而脂肪酸盐则是将脂肪酸羧基(-COOH)上的氢离子以金属离子(钠离子、镁离子、锌离子等)取代所得,其来源天然且具有良好的洗涤、降泡、调节黏度等效果[3],主要用于制造肥皂、合成洗涤剂、润滑剂和化妆品等。图1所示为常见的脂肪酸、脂肪酸酯、脂肪酸盐的形态。

A: 脂肪酸; B: 脂肪酸盐; C: 脂肪酸酯

图1 常见的脂肪酸、脂肪酸盐和脂肪酸酯

Fig.1 Common fatty acids, fatty acid salts, and fatty acid esters

由于脂肪酸及其盐和酯在海关商品归类过程中涉及税目较多,本文就这三类商品的归类进行梳理,并分析了在归类化验中需要运用的多种检测手段以及检测过程,以期达到精准化验、快速归类的目的。

1 脂肪酸及其盐和酯的归类分析

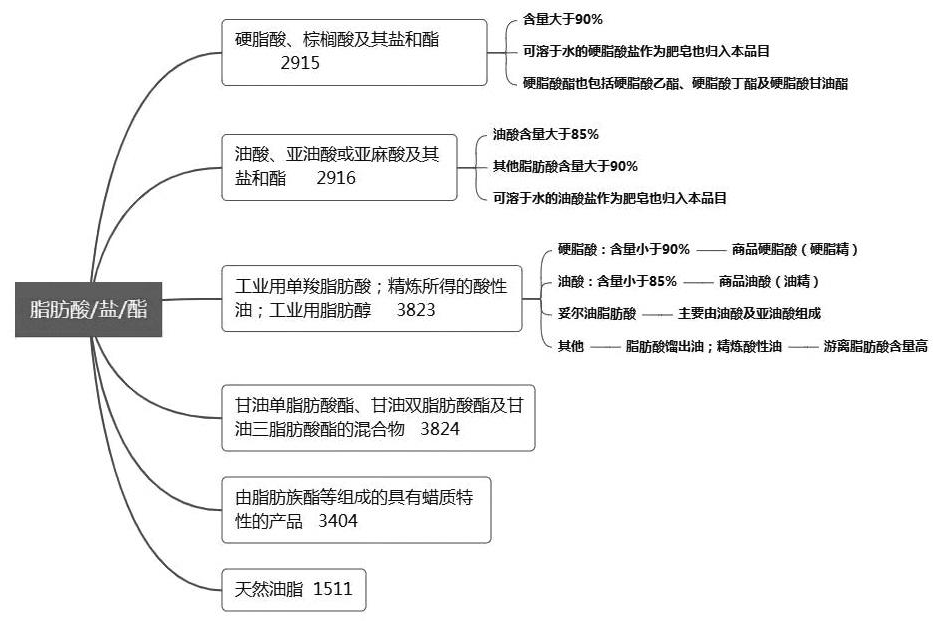

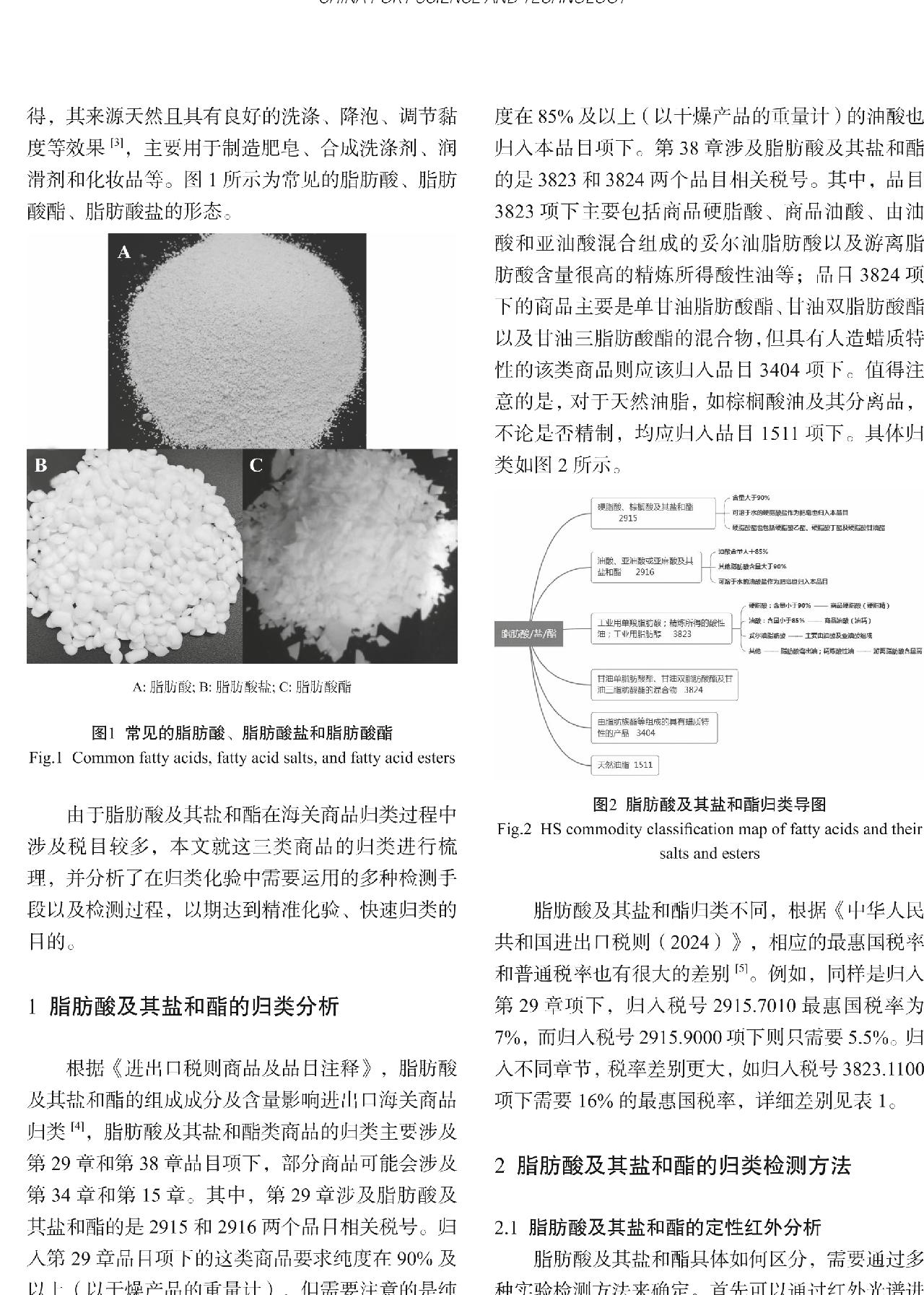

根据《进出口税则商品及品目注释》,脂肪酸及其盐和酯的组成成分及含量影响进出口海关商品归类[4],脂肪酸及其盐和酯类商品的归类主要涉及第29章和第38章品目项下,部分商品可能会涉及第34章和第15章。其中,第29章涉及脂肪酸及其盐和酯的是2915和2916两个品目相关税号。归入第29章品目项下的这类商品要求纯度在90%及以上(以干燥产品的重量计),但需要注意的是纯度在85%及以上(以干燥产品的重量计)的油酸也归入本品目项下。第38章涉及脂肪酸及其盐和酯的是3823和3824两个品目相关税号。其中,品目3823项下主要包括商品硬脂酸、商品油酸、由油酸和亚油酸混合组成的妥尔油脂肪酸以及游离脂肪酸含量很高的精炼所得酸性油等;品目3824项下的商品主要是单甘油脂肪酸酯、甘油双脂肪酸酯以及甘油三脂肪酸酯的混合物,但具有人造蜡质特性的该类商品则应该归入品目3404项下。值得注意的是,对于天然油脂,如棕榈酸油及其分离品,不论是否精制,均应归入品目1511项下。具体归类如图2所示。

图2 脂肪酸及其盐和酯归类导图

Fig.2 HS commodity classification map of fatty acids and their salts and esters

脂肪酸及其盐和酯归类不同,根据《中华人民共和国进出口税则(2024)》,相应的最惠国税率和普通税率也有很大的差别[5]。例如,同样是归入第29章项下,归入税号2915.7010最惠国税率为7%,而归入税号2915.9000项下则只需要5.5%。归入不同章节,税率差别更大,如归入税号3823.1100项下需要16%的最惠国税率,详细差别见表1。

2 脂肪酸及其盐和酯的归类检测方法

2.1 脂肪酸及其盐和酯的定性红外分析

脂肪酸及其盐和酯具体如何区分,需要通过多种实验检测方法来确定。首先可以通过红外光谱进行定性检测分析。脂肪酸及其盐和酯的红外光谱图如图3所示。

表1 脂肪酸及其盐和酯商品归类相应最惠国税率和普通税率

Table 1 Corresponding MFN and general tax rates of fatty acids and their salts and esters

税则号列 | 最惠国税率 (%) | 普通税率 (%) |

2915.7010 | 7 | 50 |

2915.7090 | 5.5 | 30 |

2916.1500 | 6.5 | 30 |

1511.9010 | 9 | 60 |

1511.9020 | 8 | 60 |

3823.1100 | 16 | 50 |

3823.7000 | 13 | 50 |

3824.9999 | 6.5 | 35 |

由图3可以看出,脂肪酸及其盐和酯部分红外特征峰是一致的,这是因为其有相似的官能团。以图3C脂肪酸酯为例,2954.89 cm-1为CH3的反对称伸缩振动,2923.98 cm-1为CH2的反对称伸缩振动,2854.79 cm-1为CH2的对称伸缩振动;1457.90 cm-1为CH3的反对称变角振动和CH2的面内变角振动的叠加;1377.75 cm-1为CH3的对称变角振动[6]。这些伸缩振动是脂肪酸、脂肪酸酯以及脂肪酸盐共同存在的。

脂肪酸及其盐和酯红外特征谱带的主要区别在于三者的特征官能团不同。羧酸通常以环状二聚体的形式存在,也可以以链状多聚体的形式存在。因此,羧酸伸缩振动吸收频率向低频方向移动至1725~1700 cm-1。羧酸离解或成盐时形成-COO基团,这两个氧原子几乎是相等的,原来C=O键的双键特性降低,吸收向低频位移至1550~1610 cm-1。在饱和脂肪酸金属盐中,羧酸羰基伸缩振动吸收峰的准确位置和形状还与阳离子密切相关。正因如此,根据羧酸羰基红外吸收峰的位置,就可以区分羧酸和羧酸盐。而脂肪酸酯具有饱和脂肪酸酯的酯基基团,其特征谱带在波数1730~1740 cm-1处有明显的C=O的伸缩振动。三者具体区别见表2所示。

表2 脂肪酸及其盐和酯的红外区别

Table 2 Infrared difference between fatty acids and their salts and esters

名称 | 特征峰 (cm-1) | 特征基团 |

脂肪酸 | 1725~1710 | 羧基 |

脂肪酸酯 | 1740~1730 | 酯基 |

脂肪酸盐 | 1550~1610 | C = O伸缩振动 |

通过红外定性分析虽然可以对三类商品有所区分,但要进行归类还需要对三类商品的具体成分含量进行定量分析,在实验中可以通过气相色谱-质谱进行分析。

2.2 脂肪酸及其盐和酯的定量气相色谱-质谱分析

脂肪酸及其盐和酯进行气相色谱-质谱定量分析,首先需要甲酯化。甲酯化是将含羧基等的物质转变为甲酯的化学方法。由于脂肪酸及其盐和酯的沸点高,高温下不稳定,易裂解,不容易气化分离,所以需要甲酯化将其转化为稳定的脂肪酸甲酯[7]。目前,对于脂肪酸及其盐和酯甲酯化方法主要有碱催化甲酯化衍生法-GC-MS或酸催化甲酯化衍生法-GC-MS[8]。在实验过程中需选择合适的甲酯化方法对这三类物质予以前处理后再进行气相色谱-质谱分析。通过气相色谱-质谱分析图谱详细分析归入具体的章节。谱图如图4所示。

由气相色谱-质谱全扫描(Scan)分析,得到Scan-TIC谱图,对照谱图中每一个色谱峰的质谱信息,应用美国国家标准与技术研究院(National Institute of Standards and Technology,NIST)数据库进行检索,通过与标准谱图对照以及质谱碎片峰的人工分析,确定每一个成分的化学结构。由图4A可以看出商品为单一组分,结合质谱图的离子碎片,分析得出具体组分,根据红外分析结果优先考虑该商品归入第15章或第29章项下。对照图4中的B图,可以看到商品谱图显示有多个峰,利用气相色谱-质谱峰面积归一法计算出各脂肪酸甲酯的相对含量[9],从而可以推断该类商品的组成,这类混合商品优先考虑归入第38章项下。

2.3 脂肪酸及其盐和酯的其他检测方法分析

对于检测的样品为单甘油脂肪酸酯、甘油双脂肪酸酯以及甘油三脂肪酸酯的混合物时,则需要根据样品的状态进行蜡质特性的检测。最常用的方法是滴点温度以及旋转粘度检测。其中滴点温度要求在40℃以上,而温度高出滴点10℃时,样品的旋转粘度不超过10000 厘泊。以上两个条件必须同时符合才属于3404项下商品。

3 结语

本文对脂肪酸及其盐和酯类商品的归类进行了探究和总结,通过红外光谱分析、气相色谱-质谱分析等多种实验检测手段对其进行了详细分析,为海关实验室对该类商品的日常检测提供了检测思路和操作流程,以减少主观判断的影响,提高归类的准确性和一致性,减少纠纷和争议,从而进一步提高监管效率和贸易效率,帮助相关企业了解和掌握税则编号和税率,也为依法合规申报提供技术参考。

参考文献

[1]杨春英, 刘学铭, 陈智毅. 15种食用植物油脂肪酸的气相色谱-质谱分析[J]. 食品科学分析检测, 2013, 34(6): 211-214.

[2]王箴. 化工辞典(第三版) [J]. 北京: 化学工业出版社, 1992: 629.

[3]蒋良宇, 李春霞, 郭晶勇. 洗衣液中脂肪酸盐含量测定[J]. 日用化学品科学, 2021, 5(44): 18-21.

[4]海关总署关税征管司. 进出口税则商品及品目注释(2022年版) [M]. 北京: 中国海关出版社, 2022, 313-316.

[5]海关总署关税征管司. 中华人民共和国海关进出口税则(2024) [M]. 北京: 中国海关出版社, 2024, 296-298.

[6]冯计民. 红外光谱在微量物证分析中的应用[M]. 北京: 化学工业出版社, 2018: 219-220.

[7]张根生, 黄昕钰, 刘志彬. 气相色谱法测定猪肉脂肪的脂肪酸方法优化[J]. 粮食与油脂, 2024, 37(2): 159-162.

[8]寇秀颖, 于国萍. 脂肪和脂肪酸甲酯化方法的研究[J]. 食品研究与开发, 2005, 26(2): 46-47.

[9]李英, 杨左军. 气相色谱-质谱法测定混合脂肪酸钠盐中脂肪酸的组成[J]. 质谱学报, 2003, 243(2): 352-355.

第一作者:王芷若(1991—),女,汉族,甘肃陇南人,本科,工程师,主要从事涉税商品检验工作,E-mail: wodeyouxiang622@163.com

1. 天津海关化矿金属材料检测中心 天津 300450

2. 天津海关 天津 300450

1. Minerals and Metallic Materials Inspection Centre of Tianjin Customs, Tianjin 300450

2. Tianjin Customs, Tianjin 300450

A: 脂肪酸红外谱图; B: 脂肪酸盐红外谱图; C: 脂肪酸酯红外谱图

图3 脂肪酸及其盐和酯的红外光谱图

Fig.3 Infrared spectra of fatty acids and their salts and esters

A:脂肪酸; B:脂肪盐/酯

图4 脂肪酸及其遥盐和酯的气质谱图

Fig.4 GC-MS spectrogram of fatty acids and their salts and esters